编者按:近期,IPO产业链被投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,证监会领导表示,企业IPO上市绝不能以“圈钱”为目的,更不允许造假、欺诈上市。

梳理近几年上市的IPO公司后发现,兴业证券保荐的绿通科技IPO超募近17亿元,可刚上市不久就拿出近6亿元进行风险投资,且公司IPO前夕暴增的业绩真实性存疑。兴业证券保荐的福昕软件IPO项目,在高市盈率高报价的助力下超募近22亿元,然而近成报价基本一致,与行业惯例不符,兴业证券询价制度的有效性存疑。

此外,兴业证券保荐的多家IPO项目,上市前净利润激增,在盈利历史高点上市募资后,业绩变脸、股价大幅下跌。其中博瑞数据上市前五年净利润连续激增,上市当年扣非净利润大降60%,上市第二年开始连亏三年,至今持续盈利能力存疑,营收也仅1亿多,存退市风险。

福昕软件九成发行报价基本一致 承销保荐费用及费用率都特别高

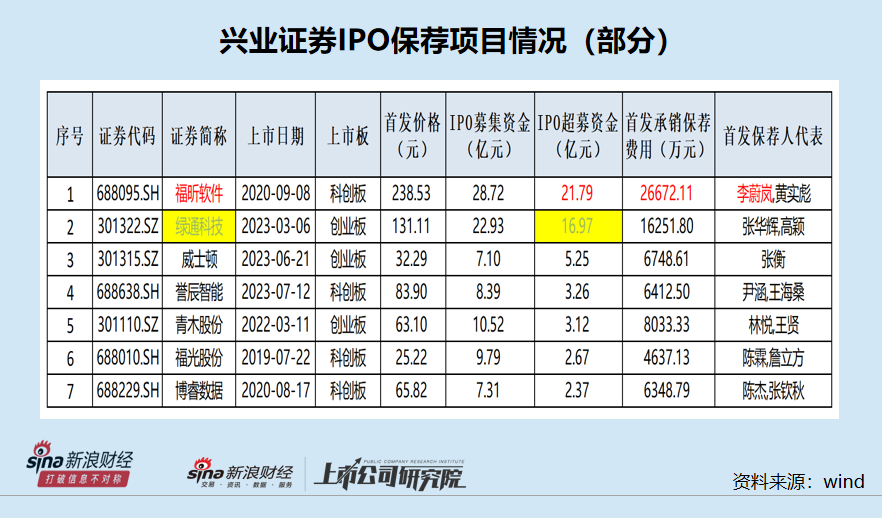

wind显示,截至2024年3月12日,兴业证券通过注册制保荐成功的IPO项目合计26家,其中募资最高的是福昕软件,超募资金高达21.79亿元。

2020年9月8日,福昕软件登陆科创板,实际募资28.72亿元。然而募资近30亿元的福昕软件,上市第二年就转亏,并且连亏三年。2021-2021年,福昕软件扣非归母净利润分别为-0.22亿元、-0.78亿元、-1.9亿元。

福昕软件之所以能够超募近22亿元,离不开高发行市盈率,更离不开步调几乎一致的绝大多数报价机构。

公告显示,福昕软件IPO发行价为238.53元/股,对应的发行市盈率为191.42倍,是行业市盈率均值70倍的272%。

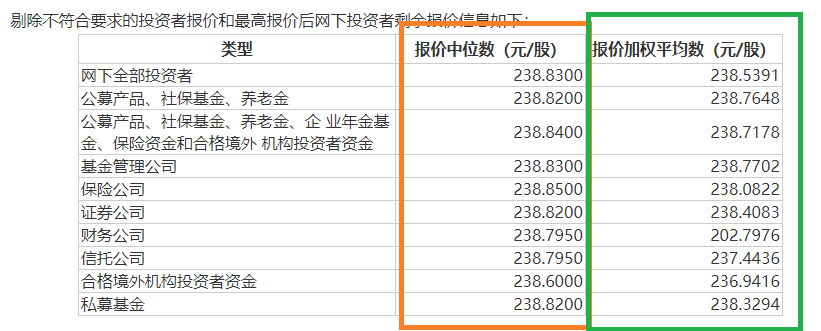

颇为诡异的是,福昕软件IPO报价机构给出的报价竟然基本一致。公告显示,福昕软件IPO共有6238家报价配售对象,其中5590家配售对象为有效报价,占总报价数量的89.61%。有意思的是,这324家报价机构的5590个有效报价,报价都在238.58元 —238.88元之间,近乎一致。

来源:福昕软件公告

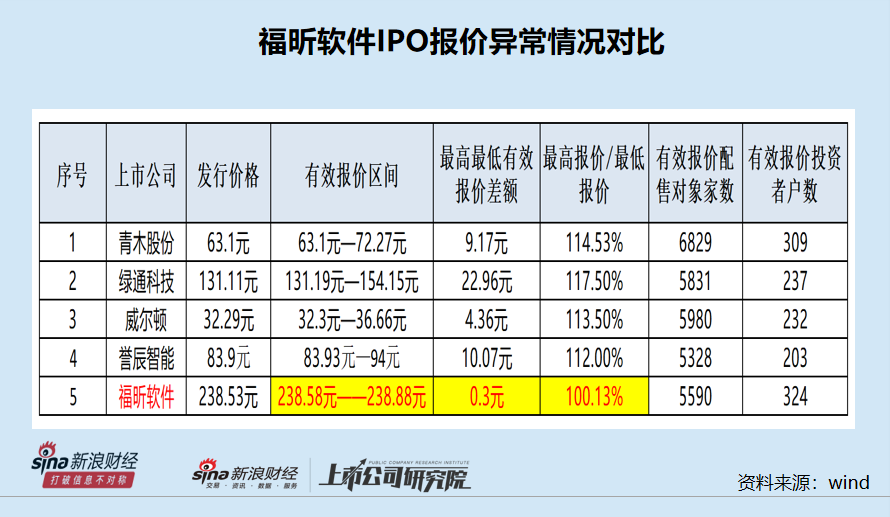

而兴业证券保荐的其他IPO项目,有效报价区间的最高报价和最低报价相差都很大。如青木股份,IPO发行价格为63.1元,有效报价区间为63.1元—72.27元,最高价与最低价相差9.17元,区间波动比例为14.53%。

又如兴业证券保荐的绿通科技,IPO发行价格为131.11元,有效报价区间为131.19元—154.15元,最高报价与最低价相差22.96元,相差比例为17.5%。

再如威尔顿,IPO发行价格为32.29元,有效报价区间为32.3元—36.66元,最高报价与最低报价相差4.36元,相差比例为13.5%。

从以上数据可以得知,三家公司的最高报价与最低报价相差比例都很大。而福昕软件的324家报价机构、5,590个配售对象的报价却基本一致,且报价是行业市盈率的270%,这么整齐的步调拷问着兴业证券IPO询价制度的有效性。

《证券发行与承销管理办法》规定,发行人和承销商及相关人员不得有下列行为:(一)泄露询价和定价信息;(二)劝诱网下投资者抬高报价,干扰网下投资者正常报价和申购;(三)以提供透支、回扣或者中国证监会认定的其他不正当手段诱使他人申购证券;(四)以代持、信托持股等方式谋取不正当利益或向其他相关利益主体输送利益;(五)直接或通过其利益相关方向参与认购的投资者提供财务资助或者补偿;(六)以自有资金或者变相通过自有资金参与网下配售;(七)与网下投资者互相串通,协商报价和配售;(八)收取网下投资者回扣或其他相关利益;(九)以任何方式操纵发行定价。

有意思的是,兴业证券(联合国泰君安)在福昕软件IPO项目上收取的承销费用及费用率都特别高,承销保荐费用为2.66亿元,在兴业证券有记载的历史上最高;承销保荐费用率为9.29%,明显偏高。

wind数据统计,兴业证券自2019年7月以来,合计承销了28家募资额在5亿元的IPO项目。28家项目中,福昕软件的承销保荐费用率最高。

兴业证券历史上承销的其他募资总额超20亿元的公司还有4家,分别是中国中车、华利集团、绿通科技、锐捷网络,承销保荐费用率分别为1.58%、4.60%、7.09%、3.9%,皆显著低于9.29%。

由此可见,兴业证券在报价基本一致、发行市盈率奇高的福昕软件IPO项目上,获得了有史以来最高的承销保荐佣金收入(联合国泰君安),且费用率明显偏高。

更有意思的是,福昕软件IPO项目的一名保代李蔚岚在持续督导期未到期,便加入了公司当上董秘、财务负责人。

由于福昕软件是2020年上市,故兴业证券的持续督导期为2020年-2023年。而李蔚岚在2022年5月便加入了福昕软件当上了财务负责人,2023年兼任公司董秘。

绿通科技业绩暴增真实性存疑 IPO超募17亿元拿6亿进行风险投资

在兴业证券通过注册制保荐成功的26家IPO项目中,绿通科技超募资金仅次于福昕软件,为16.97亿元。

wind显示,绿通科技2023年3月6日登陆创业板,预计募资5.96亿元,实际募资22.93亿元,超募近16.97亿元,超募比例高达184.73%。

绿通科技之所以能够超募近17亿元,一个是因为发行价格及发行市盈率较高,另一个原因是公司在IPO前夕业绩暴增。

wind显示,绿通科技IPO发行价格为131.11元,对应的发行市盈率为73.75倍是行业市盈率均值43.97倍的167.73%。报价过程中,华夏基金报价较高且认购数量较多,且154.15元的报价是有效报价中最高的。

IPO前夕,绿通科技的业绩连续激增。2019-2022年,绿通科技分别实现营业收入4.18亿元、5.58亿元、10.17亿元和14.71亿元,同比分别增长31.39%、33.46%、82.27%、44.65%;分别实现扣非归母净利润0.48亿元、0.65亿元、1.24亿元、3.1亿元,同比分别增长85.27%、 35.63%、90.11%、149.05%。无论是营收还是净利润,绿通科技在IPO前夕都实现了指数级增长。

可在上市当年,绿通科技的业绩就快速变脸。今年前三季度,公司实现营收8.44亿元,同比下降30.72%;实现扣非归母净利润2.03亿元,同比下降23.66%。

有投资者质疑绿通科技IPO前夕的财务真实性,主要是其海外大客户的采购额激增,但采购习惯有些繁琐,不太合乎惯例。

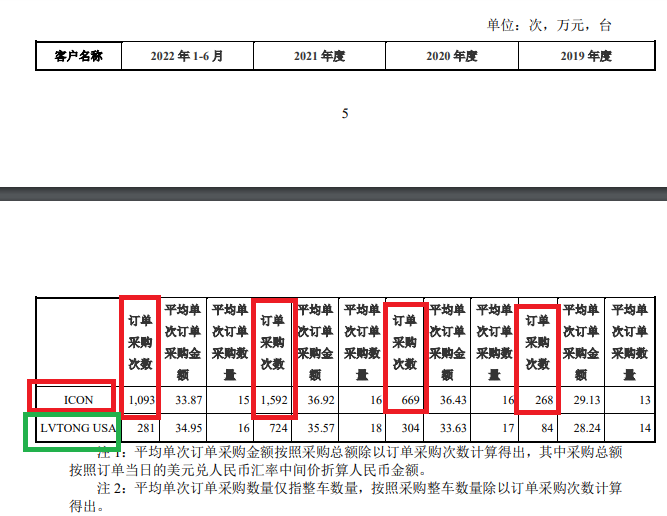

2019-2021年、2022年上半年,绿通科技第一大客户ICON 的销售金额分别为 7,462.12万元、18,520.45万元、45,105.18万元和 33,852.15万元,订单采购次数分别为268次、669次、1,592次、1,093次,平均每次采购高尔夫车的数量为13台、16台、16台和15台,平均每天采购的次数为0.73次、1.84次、4.36次、5.99次(年化)。

来源:绿通科技公告

令投资者感到疑问的是,2021年和2022年,大客户平均每天采购五六次,平均每次采购十五六台车,这样的效率是否有些太低?与实务中的采购习惯不太相符。

无独有偶,绿通科技第二大客户LVTONG USA 也存在诸多疑点。2019-2021年、2022年上半年,绿通科技对LVTONG USA 的销售金额分别为2,444.70万元、7,527.74万元、18,448.87万元和 16,203.50万元,订单采购次数分别为84次、304 次、724 次、281次。到了2021年和2022年,LVTONG USA每天采购的次数也急剧上升,每天采购1.5-2次。

更有意思的是,大客户LVTONG USA还有“绿通”的拼音,公司解释称LVTONG USA名称中含有厂家信息字样系创始老板 Bob LaPointe 的个人经营习惯。

2019-2021年、2022年上半年,LVTONG USA和ICON 两大客户销售金额合计占绿通科技总营收的比例分别为23.74%、46.78%、62.62%及 68.07%,占ODM收入比例分别为 51.71%、70.60%、79.17%及80.01%。可以说,两大客户对公司业绩暴增很关键,也是公司主要盈利来源。

IPO后半年,绿通科技就开始进行风险投资。2023年9月28日,绿通科技披露公告称公司拟与广州创钰投资管理有限公司共同投资(创钰投资)设立广东绿通科技产业投资基金合伙企业(有限合伙),其中绿通科技作为有限合伙人,拟出资5.93亿元,出资比例为98.83%。创钰投资为风投机构,作为普通合伙人、基金管理人,拟出资700万元,出资比例为1.17%。

值得一提的是,产业投资基金是一大类概念,国外通常称为风险投资基金(Venture Capital)和私募股权投资基金。

绿通科技称,标的基金重点投资于新能源、新材料、先进制造、节能环保产业以及对相关产业领域具有协同效应的生产性服务业、战略性新兴产业,或投资于前述产业领域的子基金。

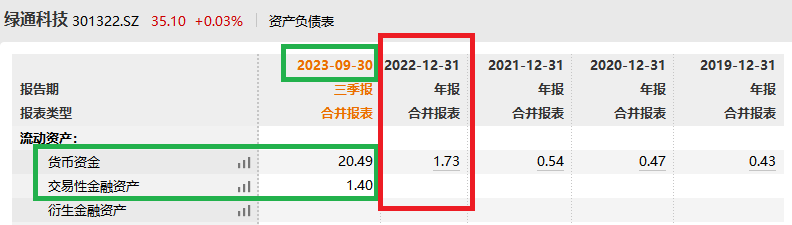

试问,绿通科技近6亿元的风险投资资金来自哪里?2022年末,公司账面的广义货币资金(货币资金和交易性金融资产合计)仅1.73亿元。2023年三季度末(上市后),公司账面上的广义货币资金21.89亿元,这与IPO募资近23亿元超募近17亿有关。

来源:wind

从数据可以断定,绿通科技近6亿元的风险投资基金资金就是来自近17亿元的IPO超募资金。

多家项目IPO前盈利激增但上市后快速“变脸” 兴业证券是否该担责?

除了绿通科技,兴业证券保荐的多家IPO项目在上市前利润激增,在业绩高点IPO高额募资,上市后不久便业绩变脸甚至巨额亏损、股价大跌。如博瑞数据、青木股份、誉辰智能等。

其中,博瑞数据上市前五年净利润连续激增,上市当年扣非净利润大降60%,上市第二年开始连亏三年,至今持续盈利能力存疑,营收也仅1亿多,退市风险较高。

2020年8月,博瑞数据登陆科创板,募资7.31亿元,超募2.37亿元。2014-2019年,博瑞数据扣非归母净利润分别为0.08亿元、0.18亿元、0.3亿元、0.48亿元、0.51亿元和0.56亿元,同比分别增长54.58%、122.17%、65.53%、58.55%、5.75%和10.55%,连续五年增长。

上市当年的2020年,博瑞数据扣非归母净利润为0.22亿元,同比下降60.81%。2021-2023年,公司分别亏损0.83亿元、1.01亿元、1.1亿元,连续三年亏损,持续盈利能力存疑。

并且博瑞数据2022年和2023年的营收也刚刚超过1亿元,加上连续亏损,公司退市的风险较高(IPO选取的上市标准包含净利润标准的“上市标准一”) 。

博睿数据的股价也大幅下降,3月12日的收盘价为32.03元,较发行价下跌51.33%,严重破发。

兴业证券保荐的青木股份也是上市前净利润激增,上市后业绩大降。2022年3月11日,青木股份登陆创业板,募资10.52亿元,超募3.12亿元。

2019年-2021年,也就是青木股份上市前三年,公司分别实现归母净利润0.44亿元、1.24亿元和1.48亿元,同比分别增长1.46%、182.45%和19.45%,在净利润最高点IPO,是公司能够获得10亿元募资的关键筹码。

上市当年的2022年,青木股份实现归母净利润0.65亿元,同比下降55.84%,业绩大变脸。2023年前三季度,公司归母净利润继续大降29%。截至3月12日,公司股价较IPO发行价下跌44.09%。

兴业证券保荐的誉辰智能,2023年7月登陆科创板。上市前的2020-2022年,公司扣非归母净利润分别同比增长184.74%、45.69%、25.92%。上市当年的2023年,公司扣非归母净利润为0.42亿元,同比下降36.12%,开始变脸。

正是IPO前夕净利润激增,誉辰智能才能募资8.39亿元,超募3.26亿元。此外,公司IPO发行市盈率也较高,为51.11倍,是行业市盈率均值30.48倍的167.68%。