出品:新浪财经上市公司研究院

作者:天利

近日,方舟云康控股有限公司(下称“方舟云康”)在港交所递交了上市申请材料,申请港交所主板上市,这已经是公司第三次递表。此前,公司分别于2022年11月及2023年7月申请港股IPO。

对历次招股书进行梳理对比后可以发现,2023年方舟云康亏损规模有所收窄,但市占率、毛利率偏低的问题依然存在。同时,从营收增速、月活用户数量、交易额以及合同负债来看,公司业务增长已趋于停滞。

现金流方面,公司经营活动产生的现金流净额为2228万元,近三年间首次转正。但同时,公司应付账款同比大增33.11%,远高于营收增速,可见现金流的改善或有赖于延迟付款,或存在美化报表之嫌。目前,公司仍持续亏损且已资不抵债,超百亿的投后估值或难以得到市场认可。

市占率仅1.1% 靠延迟付款美化报表?

招股书显示,以2022年平均月活跃用户计,方舟云康是中国最大的在线慢病管理平台。具体而言,公司主要涉及三项业务,即综合医疗服务业务、在线零售药店服务、定制化内容及营销解决方案业务。

其中,综合医疗服务主要指医生通过线上线下(27.410, 0.35, 1.29%)渠道,向患者提供咨询、处方服务及销售药品;在线零售药店服务主要指在公司的在线零售药店服务平台、第三方平台及线下零售药房销售医药;定制化内容及营销解决方案主要指向制药公司提供的定制化内容及营销解决方案。

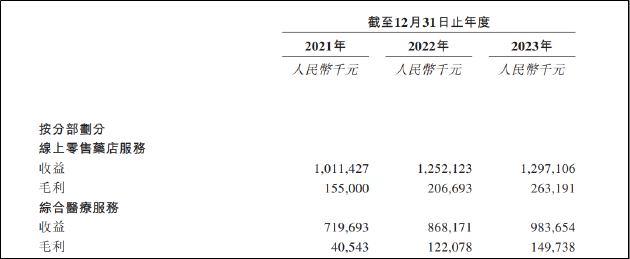

从业务收入占比看,2023年方舟云康的综合医疗服务、在线零售药店服务收入合计达22.81亿元,占总收入的比重为93.7%。事实上,根据招股书信息,所谓综合医疗服务,营收同样主要来源于卖药收入。

招股书显示,“从综合医疗服务中获得的收益有很大一部分是与药品的销售相关联的。由于通过H2H(Hospital to Home)平台销售药品与医患关系以及我们所提供的综合医疗服务息息相关,这种销售与我们的在线零售药店服务项下的药品销售是有区别的。”

简而言之,由于高血压等慢性疾病通常需要由医生根据病情、用药历史针对性调整用药,并出具处方,因而相比于线上购药增加了咨询服务费等,方舟云康以此为依据将单纯的线上卖药业务与所谓慢病管理业务进行了区分,但本质上依然是卖药。

这一点也可以从该项业务较低的毛利率来体现,2021年-2023年,方舟云康综合医疗服务业务毛利率分别为5.63%、14.06%和15.22%,甚至低于线上零售药店服务毛利率。

资料来源:招股书

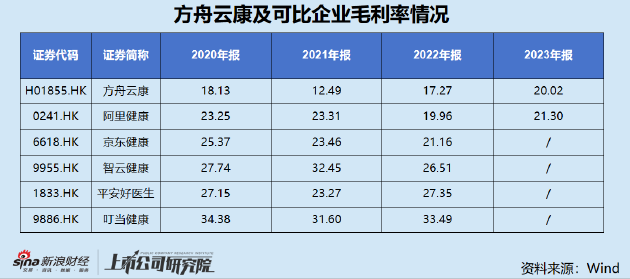

由此可见,方舟云康本质上是依靠医药流通业务实现营收,这也决定了其毛利率水平必然不会很高。但横向来看,相比于同样打出“慢病管理”概念的智云健康,以及主要从事线上药店业务的京东健康、阿里健康等,方舟云康的毛利率水平依然处于行业末位。

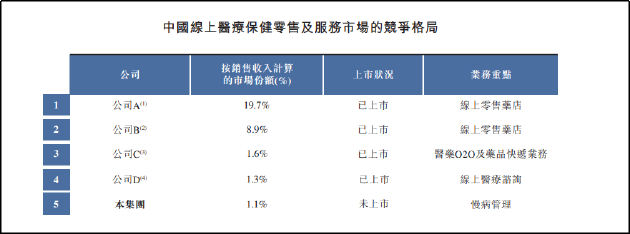

然而,牺牲利润空间并未能换来较大的市场份额。招股书显示,方舟云康按销售收入计算的市场份额仅1.1%。

资料来源:招股书

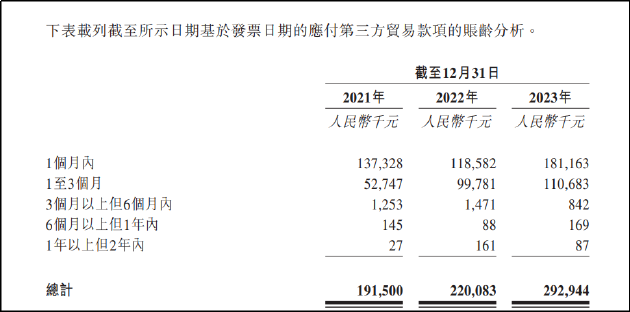

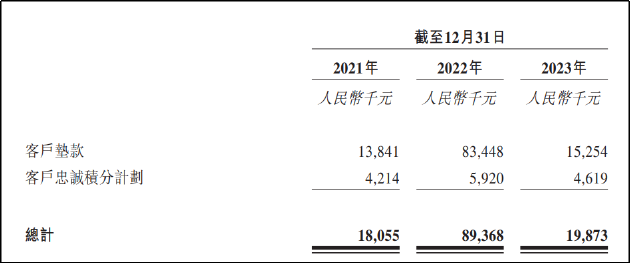

现金流方面,公司2023年经营活动产生的现金流净额为2228万元,近三年间首次转正。但值得关注的是,公司当期应付账款由2022年同期的2.2亿元激增至2.93亿元,同比增长33.11%,而营收增速仅10.44%。应付账款与业务规模出现明显错位,这或说明公司现金流的改善或有赖于延迟付款而非业务基本盘的改善。

资料来源:招股书

业绩增长遭遇天花板 卖药生意何以支撑百亿估值

2020-2023年,方舟云康营业收入总额分别为11.60亿元、17.59亿元、22.04亿元和24.34亿元,同比增长率分别为283.06%、51.63%、25.27%和10.44%,营收增速已出现显著放缓。

从月活用户数量看,2021年-2023年,方舟云康平均月活跃用户分别为882.39万人、913.54万人和844.1万人,月活用户出现减少迹象。2023年对应商品交易总额为24.82亿元,相比2022年同期的24.3亿元仅增长2.14%。

同时,据招股书显示,方舟云康推出了名为“忠诚积分计划”的促销方案,即用户预付款购买忠诚积分并换取优惠折扣,收入将于客户使用忠诚积分付款时确认。相关款项与销售药品的预收款项一起构成了公司的合约负债。

与房地产企业不同,对于医药流通企业而言,通常不会面临订单无法交付的情形。因此,合同负债一般只预示未来收入的增加。2022年,受新冠疫情影响,方舟云康订单激增,但物流受阻,形成了较大规模的合约负债,当期合约负债为8936.8万元。

2023年,疫情逐渐消退,2022年的存量订单应当逐步确认为营收。而在去年高合约负债的基础之下,方舟云康2023年营收却仅同比增长10.44%。

业绩增长乏力,但公司估值水平却已被资本堆高。2022年12月,公司完成D+轮融资,投后估值已达到14亿美元,折合为人民币约102亿元。靠卖药生意,能否撑起百亿估值?从可比企业的估值水平看,答案或许并不乐观。

目前,方舟云康仍未实现盈利且净资产为负,无法采用市盈率、市净率指标衡量。按市销率计算,公司2023年实现营收24.34亿元,对应市销率为4.19,显著高于行业可比企业水平。

具有代表意义的是,国内慢病管理第一股智云健康,上市时市值超150亿元,随后股价一路下跌。截至3月5日收盘,市值仅23.72亿元。而同样打着慢病管理旗号,行卖药之实,且估值显著偏高的方舟云康,如成功上市,或难避免步其后尘。